Como Calcular o Fator R para uma Empresa de Desenvolvimento de Software no Simples Nacional?

escrito em 29 de junho de 2026

O Fator R é um dos mecanismos tributários mais estratégicos para empresas de desenvolvimento de software optantes pelo Simples Nacional. Trata-se de uma regra que relaciona as despesas com a folha de pagamento e a receita bruta acumulada do negócio nos 12 meses anteriores ao período de apuração. Na prática, o resultado desse cálculo define se determinadas atividades de serviços de tecnologia serão tributadas pelas alíquotas do Anexo III ou do Anexo V.

Para as empresas de desenvolvimento de programas, programação, licenciamento e consultoria em tecnologia da informação, manter a relação igual ou superior a 28% permite tributar as receitas de serviços no Anexo III, cuja alíquota nominal inicial é de apenas 6%. Se a proporção ficar abaixo de 28%, a receita é empurrada para o Anexo V, que possui alíquota nominal inicial de 15,5%.

Contudo, a apuração do Fator R exige rigor contábil. Erros na parametrização do cálculo e a falta de acompanhamento de regras ocultas do sistema da Receita Federal podem gerar bitributação ou passivos fiscais severos.

Neste guia completo, você entenderá o funcionamento detalhado dessa regra, como calculá-la de forma precisa, os impactos reais na sua guia mensal de impostos (DAS) e como a Reforma Tributária afetará esse planejamento.

O que É o Fator R e de que Forma Ele Afeta a Tecnologia?

Instituído pela Lei Complementar nº 123/2006, o Fator R é um estímulo fiscal criado pelo Governo para incentivar a geração de empregos e a formalização do trabalho em atividades de cunho intelectual e técnico. No setor de tecnologia da informação (TI), onde os salários e a remuneração de profissionais representam a maior parte do custo operacional, esse indicador funciona como divisor de águas na lucratividade do negócio.

Nem todo CNAE (Classificação Nacional de Atividades Econômicas) de tecnologia está sujeito ao Fator R. Por exemplo, o desenvolvimento e licenciamento de programas de computador customizáveis (CNAE 6202-3/00) e sob encomenda (CNAE 6201-5/01) estão obrigatoriamente vinculados à regra. Já o licenciamento de programas de computador não customizáveis padrão (CNAE 6203-1/00) é tributado diretamente no Anexo III, dispensando a necessidade de acompanhamento do índice.

O que Entra na Folha de Pagamento para o Cálculo?

Uma das maiores armadilhas no planejamento tributário do Fator R é a composição errada da massa salarial. De acordo com o art. 26 da Resolução CGSN nº 140/2018, compõem a folha de salários acumulada dos últimos 12 meses (FS12) os seguintes valores efetivamente pagos e declarados no eSocial:

- Salários brutos de colaboradores contratados via CLT (incluindo férias, o terço constitucional de férias e o 13º salário na competência correspondente);

- Retiradas de pró-labore pagas aos sócios e administradores do negócio;

- Valores depositados a título de FGTS;

- Remunerações pagas a trabalhadores autônomos contratados por meio de Recibo de Pagamento de Autônomo (RPA), desde que sobre eles ocorra a retenção de INSS e a devida declaração previdenciária;

- O montante da Contribuição Patronal Previdenciária (CPP): Isso inclui a CPP que é recolhida mensalmente por dentro da própria guia unificada do DAS.

Nota de atenção: Não entram no numerador do Fator R a distribuição de lucros isentos aos sócios (dividendos), pagamentos a prestadores de serviços contratados via Pessoa Jurídica (PJ) e os custos com estagiários.

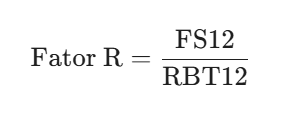

Como Calcular o Fator R Passo a Passo

A equação matemática que rege o mecanismo do Fator R é expressa da seguinte forma:

Onde:

- FS12: É a soma de todas as despesas elegíveis de folha de pagamento (salários, pró-labore, FGTS e CPP do DAS) pagas nos 12 meses anteriores ao período de apuração.

- RBT12: É a receita bruta total acumulada pela empresa no mesmo período de 12 meses anteriores ao período de apuração.

A Regra Oculta do Truncamento no PGDAS-D

No papel, se o resultado do cálculo for igual ou superior a 28%, a empresa utiliza o Anexo III. Operacionalmente, porém, o Programa Gerador do Documento de Arrecadação do Simples Nacional (PGDAS-D) aplica um truncamento estrito de duas casas decimais, sem qualquer tipo de arredondamento matemático.

Se a divisão entre a sua folha acumulada e o seu faturamento acumulado resultar em exatamente 0,2799 (ou 27,99%), qualquer arredondamento comercial elevaria o índice para 28%. No PGDAS-D, no entanto, o sistema descarta as casas decimais subsequentes e registra o Fator R como 27%. Por causa de um centésimo de diferença, o seu imposto mensal será calculado pelas alíquotas mais altas do Anexo V. Por isso, o planejamento contábil sempre deve trabalhar com uma margem de segurança na folha para garantir que o fator resultante seja de, no mínimo, 0,2800.

Regras para Casos Limite (Boundary Rules)

Caso a empresa possua valores nulos no período móvel, a Resolução CGSN nº 140/2018 estabelece regras fixas para o sistema:

- Se a folha acumulada for maior que zero e a receita acumulada for igual a zero (FS12 > 0 e RBT12 = 0), o Fator R é fixado automaticamente em 28% (enquadramento no Anexo III).

- Se a folha acumulada for igual a zero e a receita acumulada for maior que zero (FS12 = 0 e RBT12 > 0), o Fator R é arbitrado em exatamente 1% (enquadramento no Anexo V).

- Se ambas as variáveis forem zeradas (FS12 = 0 e RBT12 = 0), o Fator R assume o valor de 1%.

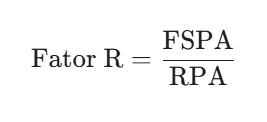

Como Calcular o Fator R no Início de Atividade?

Empresas recém-abertas que ainda não completaram 12 meses de operação possuem uma regra específica de proporcionalização da receita bruta acumulada (RBT12_prop) e da folha de pagamento acumulada (FS12_prop). O cálculo varia conforme o tempo de vida da software house:

1. No Primeiro Mês de Funcionamento

Como não há histórico de meses anteriores, a apuração do Fator R no mês de abertura do CNPJ utiliza exclusivamente as informações do próprio período de apuração corrente:

Sendo:

- FSPA: A folha de salários do próprio mês de apuração.

- RPA: A receita bruta auferida no próprio mês de apuração.

Se houver folha maior que zero e receita igual a zero no mês de abertura, o Fator R é fixado em 28%. Se a folha for zero e houver faturamento, o fator será de 1%.

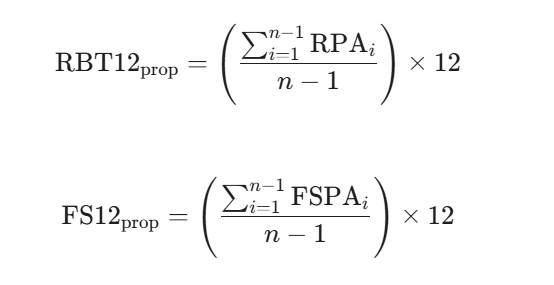

2. Do Segundo ao Décimo Segundo Mês de Funcionamento

A partir do segundo mês, o PGDAS-D aplica a proporcionalização por média aritmética simples de todos os meses anteriores encerrados, multiplicando o resultado por 12 para projetar o faturamento e as despesas com pessoal para o período anualizado. As fórmulas são:

Em que $n$ representa o número do mês de apuração corrente. Se a empresa está no seu 3º mês de atividade, por exemplo, o cálculo utilizará as receitas e folhas efetivas do 1º e do 2º mês para extrair a média e fazer a multiplicação por 12. O resultado é utilizado para enquadrar a empresa na faixa de alíquota do Simples Nacional.

Comparativo Tributário: O Impacto Real no Imposto Pago

As tabelas de faixas de faturamento, alíquotas nominais e parcelas a deduzir do Anexo III e do Anexo V demonstram a enorme diferença na tributação de serviços de software:

| Faixa | Receita Bruta Acumulada em 12 meses | Alíquota Anexo III | Parcela a Deduzir (III) | Alíquota Anexo V | Parcela a Deduzir (V) |

| 1ª | Até R$ 180.000,00 | 6,0% | R$ 0,00 | 15,5% | R$ 0,00 |

| 2ª | De R$ 180.000,01 a R$ 360.000,00 | 11,2% | R$ 9.360,00 | 18,0% | R$ 4.500,00 |

| 3ª | De R$ 360.000,01 a R$ 720.000,00 | 13,5% | R$ 17.640,00 | 19,5% | R$ 9.900,00 |

| 4ª | De R$ 720.000,01 a R$ 1.800.000,00 | 16,0% | R$ 35.640,00 | 20,5% | R$ 17.100,00 |

| 5ª | De R$ 1.800.000,01 a R$ 3.600.000,00 | 21,0% | R$ 125.640,00 | 23,0% | R$ 62.100,00 |

| 6ª | De R$ 3.600.000,01 a R$ 4.800.000,00 | 33,0% | R$ 648.000,00 | 30,5% | R$ 540.000,00 |

Fontes: Lei Complementar nº 123/2006 e Lei Complementar nº 155/2016.

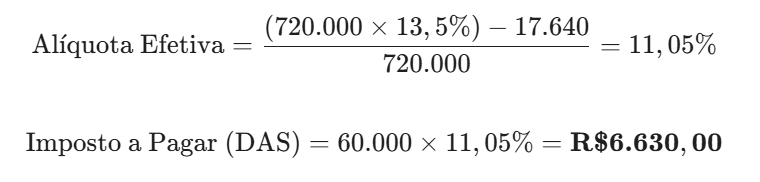

A alíquota efetiva (real) sobre a nota fiscal é obtida aplicando-se a fórmula:

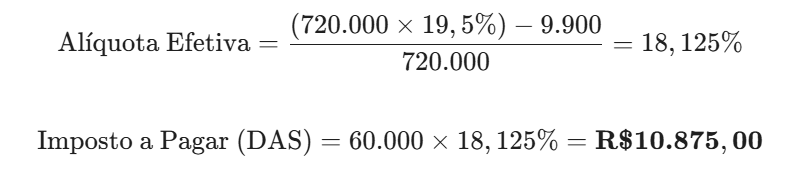

Exemplo Comparativo Prático (RBT12 de R$ 720.000,00)

Imagine uma software house que acumulou exatamente R$ 720.000,00 em faturamento nos últimos 12 meses (limite da 3ª faixa). No mês de apuração atual, ela faturou R$ 60.000,00.

- Cenário A: Fator R igual ou superior a 28% (Anexo III)

- Cenário B: Fator R inferior a 28% (Anexo V)

O acompanhamento e o atingimento do Fator R de 28% geram, neste mês isolado, uma economia tributária líquida de R$ 4.245,00 para a empresa de tecnologia.

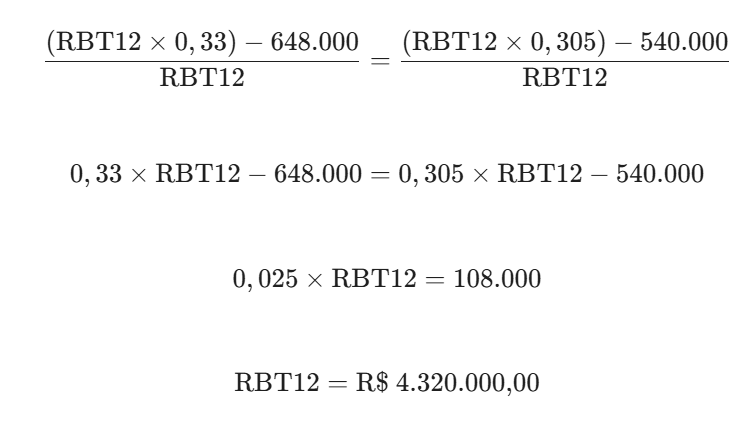

O Paradoxo da 6ª Faixa: Quando o Fator R Não Vale a Pena

Embora a maioria das publicações afirme que o Anexo III é sempre o cenário ideal para economizar impostos, há um paradoxo matemático para empresas de software de alta performance que faturam na 6ª faixa do Simples Nacional.

À medida que o faturamento anual acumulado ultrapassa a marca de R$ 3,6 milhões, a alíquota nominal do Anexo III sobe agressivamente para 33%, enquanto a do Anexo V permanece fixada em 30,5%. Ao igualarmos as fórmulas de alíquotas efetivas de ambos os anexos, encontramos o ponto de equilíbrio exato (crossing point):

Essa constatação matemática altera drasticamente a estratégia fiscal:

- Faturamento acumulado abaixo de R$ 4.320.000,00: O Anexo III é mais vantajoso. O planejamento deve buscar manter o Fator R acima de 28%.

- Faturamento acumulado exatamente em R$ 4.320.000,00: Ambas as tabelas produzem uma alíquota efetiva idêntica de 18%.

- Faturamento acumulado acima de R$ 4.320.000,00: O Anexo V torna-se mais barato do que o Anexo III. No limite máximo do Simples Nacional (R$ 4.800.000,00), a alíquota efetiva do Anexo III é de 19,50%, enquanto a do Anexo V é de 19,25%.

Portanto, se a sua software house tem faturamento acumulado superior a R$ 4,32 milhões, não busque manter o Fator R em 28%. Pelo contrário, manter o fator intencionalmente baixo evitará despesas desnecessárias com pró-labores elevados e reduzirá o seu imposto corporativo.

O Impacto da Reforma Tributária (IBS e CBS) a partir de 2027

Aprovada pela Emenda Constitucional nº 132/2023, a Reforma Tributária trará uma profunda alteração na dinâmica das empresas prestadoras de serviço de TI e software houses no Simples Nacional. Com a substituição gradual do PIS, COFINS e ISS pelo IBS (Imposto sobre Bens e Serviços) e pela CBS (Contribuição sobre Bens e Serviços), o Fator R continuará ditando o tamanho da sua economia no restante dos impostos federais (como IRPJ, CSLL e CPP).

A novidade mais importante introduzida pela regulamentação (Resolução CGSN nº 186/2026) é a possibilidade de optar pela sistemática de recolhimento híbrido:

- IBS e CBS por dentro do DAS: Mantém-se o modelo unificado tradicional. A burocracia é menor, porém as empresas de software que vendem no modelo B2B (para outras empresas) perderão competitividade no mercado corporativo, pois seus clientes só poderão se apropriar de créditos tributários reduzidos equivalentes ao percentual simplificado pago no DAS.

- IBS e CBS por fora do DAS: A empresa opta por recolher os novos impostos federais, municipais e estaduais no regime tradicional não cumulativo, enquanto os demais tributos continuam integrando a guia única do Simples. Isso permite repassar créditos fiscais cheios aos clientes corporativos.

A Urgência da Janela de Opção em Setembro de 2026

Diferente do modelo tradicional onde as opções são formalizadas em janeiro, as regras para 2027 mudaram de calendário. A escolha entre recolher o IBS e a CBS por dentro ou por fora do DAS no ano-calendário de 2027 ocorrerá de forma antecipada, de 1º de setembro de 2026 a 30 de setembro de 2026.

Caso o contribuinte perca esse prazo sem manifestar a sua opção no Portal do Simples Nacional, ele será mantido automaticamente no enquadramento padrão (recolhimento total por dentro), o que pode prejudicar sua retenção e aquisição de grandes contratos B2B ao longo do próximo ano.

Mensagem Final: Planejamento Tributário é Individual

O Fator R é um poderoso aliado para empresas de desenvolvimento de software, mas não deve ser encarado de forma genérica ou automatizada. Cada software house possui uma curva de faturamento própria, uma estrutura de pessoal específica e uma relação comercial com sua cadeia de clientes que deve ditar o rumo de suas escolhas estratégicas.

Para garantir que a sua operação esteja enquadrada no cenário mais econômico, regularizado e seguro, conte sempre com uma assessoria contábil especializada que domine as particularidades tecnológicas e as constantes atualizações da Reforma Tributária

A Pigatti Contabilidade é uma organização contábil registrada no CRC-SP sob o nº 2SP025116. Este conteúdo foi elaborado com base na legislação vigente, incluindo a Lei Complementar nº 123/2006, apresentando uma análise do tema até a data de publicação. Não substitui a consulta a um contador para análise de casos específicos.

📅 Publicado em: 29/06/2026

🌐 https://pigatti.com.br/ | 📧 contato@pigatti.com.br